晶華保險電子報

晶華保險電子報

第 5 期 2018 年 7 月 1 日 出刊

面對美加地區對消費者保護的嚴格要求,外銷廠商莫不謹慎以對,而「產品責任險」是最基本要求。「產品責任」實由「產品瑕疵」所解析而來,自其中發展出四大面向,以完整保障消費者與廠商的權益。

由於消費者意識抬頭,使得各國對於消費者保護的態度,從過去以「過失責任」(Negligent Liability)轉向為「嚴格責任」(Strict Liability),也就是原本消費者須舉證廠商有過失,廠商才需要對於相關損害或產品瑕此負有責任;到如今一致認為:無論是產品設計者、製造商、進口商、經銷商等,只要是第三人因使用產品而受有身體傷害或財產損失,廠商都必須負責──如欲免除責任,廠商須負起舉證產品沒有瑕疵,方能免責。

美加地區對於消費者保護的法律更為嚴苛,設有相關消費者產品安全委員會(CPCS)來處理民眾申訴,同時啟動聯邦政府主動介入調查,如違反安全標準,將強制業者回收,甚至沒收瑕疵產品。對廠商而言,因產品瑕疵所衍生的法律責任,不僅侵蝕營業利潤,高額懲罰性賠款,更可能撼動企業生存的基礎。因此,有外銷美加等地的廠商,都應該參考美國聯邦政府公告召收的網站(www.Recalls.GOV),查詢最新之回收公告及相關產品之安全標準。

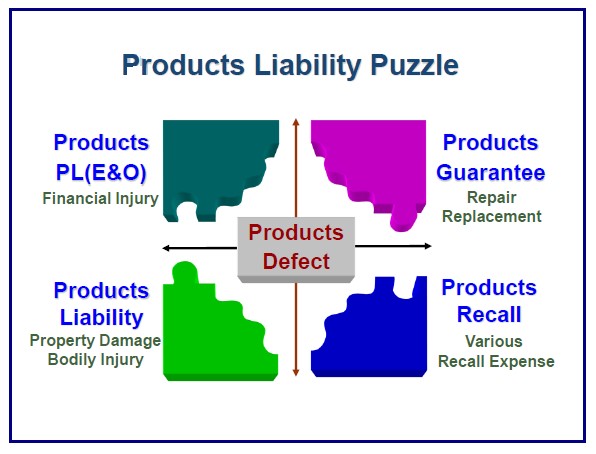

廣義的「產品責任」應包括:產品責任(Products Liability)、專業責任(Professional Liability)、產品保證(Products Guarantee)、產品回收(Products Recall)等四個區塊,必須從產品瑕疵(Products Defect)為核心進行探討,才能對於產品責任有正確、完整的概念。

台灣廠商在競爭力上逐漸由代工製造,向品牌轉型,然而無論代工生產或自有品牌,製造商與品牌上皆可能藉由採購合約的規範將風險移轉給他方。因此,產品責任險就必須因應合約要求所承擔的風險動態調整。專業的保險經紀人公司,在規劃風險保障上,都有對合約進行審核的服務,協助客戶分析及選擇風險處置的方法,並排除不合理或不可行的條件,以避免增加保險成本,甚至產生違反合約規範的狀況。

歐盟最強個資法上路,台灣航空、金融及電商通路應是台灣產業中受到歐盟新規定影響最大的產業,連帶使得資安險詢問度也大增。看看晶華保險的風險專家,如何提供企業建議,一起來看看吧!!!詳情請見:http://bit.ly/2xGs3yK