文章出處:107年6月中華民國環境工程學會電子報

http://www.cienve.org.tw/EPaper/107_2/tech2.aspx

相較於國際,我國污染土地開發可用資源小、限制多,如果現在透過修法提升誘因,又緩不濟急。最具效率的是美國自由經濟成功經驗,即應用褐地保險,確定整治成本,以引進資本市場資金與專業優勢,投入開發行列,加速整治,不僅為金融機構提升資金運用收益率,更茁壯完整供應鏈,實為兼顧環境保護與經濟發展之最佳綠色金融運作典範,以此典範為仿效基礎,我國實應考慮如何應用,尤其是應規劃與執行何種行動方案,創造最佳標竿學習目標。

因此,本文首先強調金融機構在褐地開發之角色與功能,於介紹褐地保險後,再說明美國政府如何應用褐地保險促進再開發之相關專案,進而綜合實務經驗與我國當前環境,以褐地保險解決整治成本不確定與資金取得問題為核心,共享價值為願景,提出我國應如何建置一套有效且可複製之開發模式建議,並希望為國家開闢一條全新綠色經濟發展之路。

建置一套有效且可複製之開發模式,可加速我國污染土地整治與再利用。模式成功關鍵因子在於解決資金取得與風險移轉問題;然而,解開此2大難題之鑰是褐地保險。褐地保險(Brownfields Insurance)是環境保險(Environmental Insurance)二大主要區塊之一,從以下輕描淡寫的敘述,顯示其在污染土地交易與開發之重要性:

“[Environmental insurance] makes a brownfields deal seem less risky, provides comfort to the decision makers, and lets people sleep well at night.”

—Lynn Tracy Nerland Assistant City Attorney, Emeryville, California

環境保險在歐美先進國家大量被應用於環境保護與綠色金融政策上;如制定嚴格制環境責任法、提升環境管理績效、促進污染場址整治與再利用,以及落實赤道原則等。而且隨著全球法律、經濟的進步與環保意識之高漲,使得企業與國家之營運風險變得更加嚴峻,進而也使環境保險演化成多樣且成熟之避險、甚至是資產管理工具。所以,環境保險成熟度,已是一個國家文明之另類指標。我國環保政策在經濟發展壓力下已逐漸被邊緣化,因此,更應借鏡國際經驗,關注推動環境保險制度之效益,或許可為我國在同時兼顧環境保護與經濟發展之解決方案上找到著力點。

褐地保險是美國《超級基金法》立法上的補充,一種風險理財機制,轉嫁褐地治理可能衍生之環境責任風險,其包含很多險種;美國環保署統一定義:透過量化與轉嫁,將褐地整治成本與責任風險從責任主體轉移至保險公司的一種避險工具。因此,隨著美國聯邦褐地法將褐地保險列為可有效取得融資之補助項目後 ,在國家、州與地方各級皆推動褐地保險作為褐地振興方案之重要配套措施之一。雖美國褐地政策重視褐地保險功能,但並未強制化,主要是因褐地保險是特殊險種,大都依個案量身訂作,因此發展過程中,大量依賴金融機構(銀行與保險公司)專業管理能力;因此,本文後續將說明金融機構在褐地開發之角色、褐地保險種類、功能與相關專案,尤其是州政府主導以保險為基礎之褐地再開發方案。然而最重要的,是我國應如何以最佳實務為前導,並配合現實環境狀況,去蕪存菁與變易,創造最佳標竿學習目標!所以,本文撰寫目的不僅是探討美國「褐地保險」制度,更重要是於實務應用:即政府應如何利用褐地保險促進污染土地整治與綠色金融發展之建議發展模式;更期望可為國家開闢一條全新綠色經濟發展之路。

________________________________________

1 美國“小企業責任減免與褐地振興法案”(The Small Business Liability Relief and Brownfields Revitalization Act (Brownfields Law)規範下之褐地循環貸款基金(brownfields cleanup revolving loan fund)撥款指引,允許借款人使用貸款用於行政管理費用(10%為限),而管理費10%內可用於購買褐地保險。

國際褐地再開發成功法則之詮釋:政府擬訂激勵方案與進行積極溝通,以專業環境與財務風險評估,吸引與利用資本市場融資(包括風險與財務),以加速再開發;其核心精神在於以風險貼水(risk premium)或報酬為代價,利用資本市場之專業與資金,分攤污染土地治理風險。資本市場功能不僅是投資或融資,更大部分是「風險分攤」;以我國而言,資本市場主要為銀行、保險公司與相關整治基金(如土壤及地下水污染整治基金),或泛指金融機構(financial institution)。在文獻Multi-Stakeholders Involvement in Sustainable Brownfield Redevelopment:A Guide to Brownfields Stakeholders中,把金融機構列為褐地再開發所有利害關係人之首要位置。文中指出金融機構是為受污染財產(Brownfield properties)提供資金或理財(financing)之單位;其又區分短期借貸與長期融資2部分:

投資於褐地再開發可能有高報酬,但也潛藏高風險,美國金融機構主要依賴以下關係人與專業作決策:

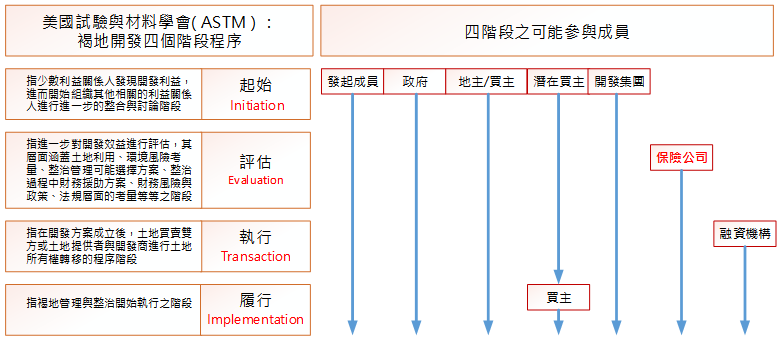

如以上所述,褐地再開發不可或缺的是金融機構,但也不難看出金融機構之決策流程,不僅複雜且專業。然而,實務上保險公司扮演著舉足輕重之角色;從美國試驗與材料學會(American Society for Testing Materials:ASTM )褐地再開發四個完整階段(如圖1 ):起始(initiation)、評估(evaluation)、執行(transaction)與履行(implementation)中,非常明確的指出,在第二階段:即對土地利用考量、環境風險考量、整治管理可能之選擇方案、整治過程中之財務援助方案、財務風險以及政策法規層面等等的考量時,保險公司是關鍵參與者,因為在此階段,保險公司必須進駐進行一系列核保(underwriting)上之風險評估,再決定是否提供保險。如果保險公司願承擔褐地再開發過程中主要環境責任與財務風險,接續,「融資機構」才有可能接下一棒,進入第三階段,放款給開發商,開發商於取得土地所有權後,啟動履行階段:褐地治理開始。

圖 1 褐地再開發四階段任務與可能參與成員

自由經濟下之資本市場,發揮其資本優勢與避險功能,讓整治或開發商在無後顧之憂下積極進行再開發,當然也為其本身創造更多收益,魚幫水、水幫魚,為永續性綠色經濟發展之最佳典範。對我國而言,應如何將金融與保險角色,有效地融入於污染場址整治與再利用制度內,以強化再開發效率,是值得學習之課題。

環境保險以「污染」發生時間為基礎,可區分為以下2大區塊:

「污染」發生前(或已發生未被發現)之環境損害責任保險(Environmental Impairment Liability Insurance):其主要對「職業活動」營運或「設施」運作時所致「污染」,「依法」需對「污染土地」負清除或整治(clean-up or remediation)或對「第三人人身損害或財產損失」負損害賠償責任時,提供保障。各國(或各區域,如歐盟)環境責任法之嚴格程度與賠償範圍各異,所以,保險之「依法」責任也不一樣;如我國主要採「過失責任」制,以及無生物多樣性保護法,所以,保險責任範圍相對有限。另外,此類國際性保險單承保範圍,大多有擴及污染「營業中斷」保險,此類就非屬第三人責任保險範疇,應屬第一人之費用保險。

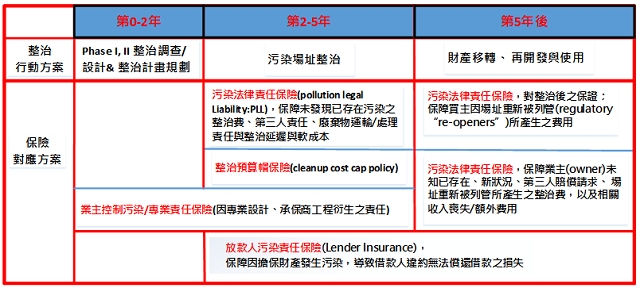

「污染」發生後之污染土地(contaminated land)治理保險,或統稱褐地(或棕地)保險(Brownfield insurance):其型態非常複雜,若以業主、整治商或專業顧問公司為被保險人,並以不同整治行動方案之時程作區分,其險種有業主控制污染/專業責任保險、整治預算帽保險(Clean-up Cost Cap Insurance:CCC)與多樣之污染法律責任保險(Pollution legal liability:PLL),若以銀行為被保險人,主要有放款人污染責任保險(Lender Insurance)詳如圖2)。

褐地保險主要需求來自可轉嫁以下褐地治理面臨的各種風險:

第三人責任風險:在褐地治理過程中,由於其含有各種難以確定的污染物,可能會對褐地內、外的第三人造成人身傷亡、財產損失等,從而形成責任風險。

逾期風險:開發商未能在預期時間或規定時間內完成整治工作而面臨的風險。影響因素包括發現新的污染物或者早已存在但未能發現的污染源,使得整治難度與成本增加,從而發生逾期風險,最終導致相關主體開發進度受阻,預期利潤減少。

財務風險:由於對環境場址調查/評估不夠充分或者其他因素影響,低估了預期整治成本,使得開發成本上升,影響開發主體的債務償還能力。同時,如果再發生對第三人侵權行為之賠償責任等,會對整個整治/開發案的財務運營造成影響或重大危機等。

圖 2 褐地開發時程與對應褐地保險方案

為了有效解決上述風險,保險成為重要風險管理的手段,有利於降低治理過程中的不確定性,分散風險,從而促進褐地再開發。尤其,在美國發揮了顯著的作用;首先,促進了污染土地開發建設貸款的增長,即保險對不確定風險的擔保增加了貸款核准的可能性;其次,對污染土地抵押與營運貸款效果明顯,褐地保險實質上增加了作為抵押品之污染土地價值,同時保險單的期限延長也使得長期抵押貸款獲得了保證;其三,促進了抵押貸款證券化,褐地保險增加了污染場土地抵押貸款在二級市場的接納度,有助於提高獲得褐地重建債務資本的機會。同時,使得政府對褐地再開發補貼有的放矢,發揮了政策補貼工具的作用;對國家整體效益而言,褐地保險提升資本市場融資與開發商投資意願,進而促進褐地開發與綠色經濟發展。

我國未來之應用,可聚焦於以污染整治預算帽為主、放款人污染責任與污染法律責任保險為輔進行研析與開發,因為此3大褐地保險,對褐地治理之資金取得與風險轉嫁有關鍵影響;以下作詳細介紹:

污染整治預算帽:

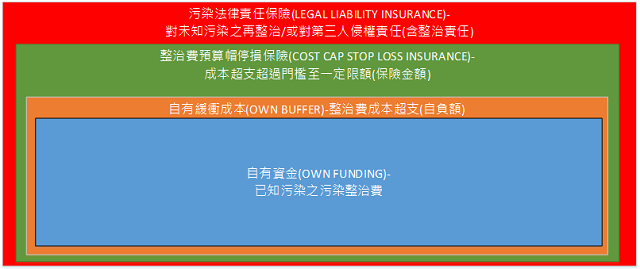

設計目的與限制:提供賠償污染整治超支費用的一種預籌積累融資機制,主要功能在於降低整治費用不確定性風險;如圖3所示,當自有資金已經不足以整治原已知污染,且超過一定比例(即自有緩衝成本)時,便可啟動污染整治預算帽保險之賠償責任(或稱利用此預籌積累基金),完成整治工作:另外,整治工程可能再衍生其他環境風險(未知污染與第三人侵權責任),污染法律責任保險,便可對此責任風險提供另一層保障。

承保範圍與核保準則與條件:

1) 經保險公司&政府&顧問等核准之整治計畫、且保單需附整治工作/預算時程表,在符合工作進度下,承保因(1)高濃度污染成分;(2)需更長時間處理污染;及(3)更大數量之已知污染發現時等導致之整治費超支賠償。

2) 當整治失敗需要進行整治變更時, 必須經保險公司認可;有可能變更保險條件或保險費。

3) 必要時事前需投保場址環境責任保險單(site environmental liability policy)。

4) 被保險人需依保險單規定時程,提交對應、即時整治狀態報告。

5) 保險期間主要依據整治時間表,但原則上不超過10年。

圖 3 污染整治預算/責任風險與避險架構

3. 可能承保架構:

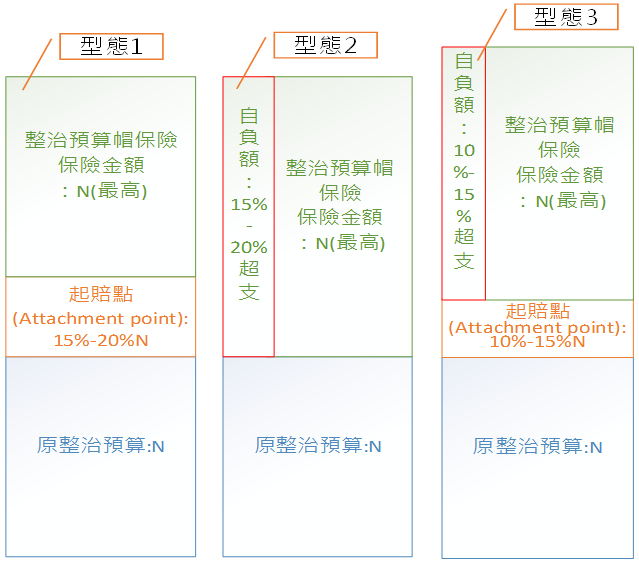

承保架構主要分為3種型態,如圖4所示:

1) 型態1:原整治預算=N,當實際整治費用超過原預算15%-20%N時為保險起賠點,而最高賠償額度(保險金額)以不大於N為限。

2) 型態2:原整治預算=N,當實際整治費用超過原預算時為保險起賠點,但被保險人需負擔超支部分15%-20%,其餘部分再由保險負責,而最高賠償額度(保險金額)以不大於N為限。

3) 型態3:原整治預算=N,當實際整治費用超過原預算15%-20%N時為保險起賠點,但被保險人仍需負擔超支部分15%-20%,其餘部分再由保險負責,而最高賠償額度(保險金額)以不大於N為限。

型態1,較常被應用。當整治工程複雜(如有深層之地下水污染,或受體敏感時),保險公司為減輕核保風險,就可能僅願意提供型態3之承保架構。

放款人污染責任保險:

國際放款人環境風險管理實務

先進國家大多實施嚴格制環境責任法,環境風險對於持有不動產之投資者或以不動產為抵押品放款之金融機構而言,其嚴重程度大於火災、惡意破壞、天災與所有權移轉等風險。以銀行而言,抵押物發現污染時,其價值會直線下降,使借款人面臨財務危機;在授信逾放談判案例中,放款人可能會行使取消抵押品贖回權,清算受污染的財產,由於物業價值下降,放款人往往只能收回部分貸款餘額。或者,對污染土地進行整治;但整治需成本、整治後財產市場價值仍會下滑,或銷售曾經污染物業之困難等因素,最終放款人幾乎不可能完整收回債權;如果選擇不處理該財產,可以嘗試起訴借款人,但如果借款人有財務問題,更難以處理。因此,放款人可利用以下幾種方式降低其環境衍生之風險:

要求進行環境場址評估,作為申請抵押貸款程序的一部分

只接受以無或低污染潛勢不動產為抵押品之申貸

要求簽訂賠償協議

要求借款人購買放款人污染責任保險(Lender Insurance)

圖 4 污染整治預算帽保險之承保架構型態

一階( phase I)環境場址評估(Environmental Site Assessment:ESA)一般可滿足放款人對設定抵押標的所需基礎盡職調查(lender's due diligence)之要求,但因其僅涉及視覺上(非破壞性)查核,對於場址污染潛勢之判斷,其功能有限。二階(phase II)環境場址評估,主要有進行土壤或地下水採樣,對實際環境狀態之鑑定更具可信度,但所需花費時間與費用遠高於一階評估,故主要應用於重大土地交易案之決策上,而且「保險」也可能同時被採用,以減少土地所有權轉移之糾紛。即使有二階評估,也僅是某個時間點,對某個地點污染之調查或檢測,無法預測該地點於未來(如放貸期間內)是否會因運營引發新的污染情況。因此,如果發生逾放,放款人在決定是否行使取消抵押品贖回權前,可能有先承擔相關環境損害責任之義務。

2. 放款人污染責任保險(以下簡稱「保險」)介紹

放款人利用「保險」作為傳統環境盡職調查之低成本替代品與補充,同時保護放款人規避因一階環境場址評估所無法知道或未被揭露的環境資訊與污染潛勢等風險,如果透過跟保險公司長期合作與良好協調,保險期間甚至可涵蓋整個貸款期間與擴大追溯與延長報案期間。

「保險」賠償污染所致:

1) 直接損失或無法償還之放款餘額,但以較少者為限,或

2) 無法償還之放款餘額,即

設定抵押之房地產發生污染或發現新污染時,對所致損失,提供放款人或/與借款人一定保障之保險;當貸款餘額(outstanding loan balance)較少的情況下,保險人賠付放款人餘額;或在清理費用較少的情況下,保險人代表被保險人支付費用。但起賠條件,為污染必須是保險承保事故,且借款人已違約(default)。「保險」承保範圍可包含被保險人在保險期間由於第三人向被保險人提出之人身傷害、財產損失與法律訴訟費用,以及場址內&外污染整治費用。此外,無論該財產是否為放款人擁有,「保險」也為放款人提供法律辯護的保障。"

「保險」用於轉嫁不可預知的環境損害風險,所以,可保障抵押財產的價值。由於「保險」會賠償清理費用或放款餘額(以較少者為準)。因此,放款人可行使取消抵押品贖回權;如果保險公司賠償清理費用,放款人可獲得乾淨、可銷售的財產(抵押品)。如果保險公司賠償貸款餘額,代表放款人已以貨幣形式收回債權。另外,在應用上,可以是單一(single-site)或系列抵押場址(portfolio)基礎上;系列抵押場址的保險可以應用在特定產業、貸款類型、從其他放款人所併購的或含高環境風險的系列抵押(portfolio)業務等。

污染法律責任保險:

污染法律責任保險主要保障褐地整治時,發現或發生「未知之既有污染」、「新污染物之污染」,所衍生之非預算內額外整治費與法律責任。所謂未知之既有污染,係指對特定範圍內特定污染物之污染狀況低估,導致必須增加額外整治費用處理;如某一加油站油槽區經採樣發現有TPH超標,進行細密調查後,6個採樣點結果顯示在10 m*10 m*5 m(長*寬*深)區域內,不同深度(從2 m-5 m)分別分佈了TPH 7000-25000 mg/kg之污染,進而估算約有200 m³ (10 m*10 m*2 m)污染土需送至合法處置場,整治費預估為NT$4,000,000(含全面開挖&回復費等),但經實際開挖與現場檢測,確認污染土達300 m³,額外100 m³即未知之既有污染,整個整治費可能需追加至NT$5,000,000。再者,新污染物之污染,係指對特定範圍內污染物低估,導致必須增加額外調查或整治費用處理;如上述加油站污染案例,原調查5m深度內並未發現地下水,或發現地下水但未發現污染,但經實際開挖與檢測後,發現地下水有苯與MTBE之污染,因已涉及地下水污染,這時可能須重起進階調查,才能確認污染狀況與估算準確之整治費。另外,也保障新的污染狀況所致對第三人人身傷害、財產毀損與整治費之依法責任。

污染法律責任保險承保與適用範圍,一般可依客戶要求而作調整,如可擴大承保非特定污染範圍,或因法規對污染物質或濃度標準有變更時等整治之超支費。但實務上,因其可變性太大,所以,從專業上之考量,涉及整治費部份,主要仍以整治預算帽保險為主流。

上述三個險種,主要皆是與有污染潛勢或已有污染之土地為保險標的有關之保險,為被保險人,如地主、開發商、整治商、借款人、放款人,甚至政府等,提供風險轉嫁機制;所以,三者承保範圍有重疊性,必須視被保險人對風險管理需求,作最適險種與承保範圍之選擇;譬如,整治商可能主要需求是整治預算帽保險單;開發商可能需要較完整之污染法律責任保險;放款人可能需要借款人(如開發商)提供放款人保險等。但實務上,無論何種險種,其保險單條款皆需要依個案(污染土地)風險性質作設計或修訂。

約1990年代,美國各州逐步擴大改革與激勵措施,以促進褐地再開發,尤其,其中真正意識到有效的風險管理工具在褐地振興方案中所發揮的關鍵作用,並致力於讓開發商能更容易取得這些工具,特別是環境保險;約2000年開始,麻州、威斯康星州等州,融入褐地保險作為創新計劃,成功整治很多受污染的財產,並宣稱如果沒有此創新計畫,可能至今仍是污染場址;更強調對保險之投資已成功轉換成環境與財政令人印象深刻之紅利。

褐地保險在一般保險公司並無示範標準條款,主要由剩餘業務保險公司(surplus line insurer) 承保,通常針對特定地點的風險與風險管理需求量身訂制;保單條款之指定草擬、修訂與核保(風險評估)等直接費用與保險公司附加費用(loading)間接費用等總成本,往往讓中小型整治場址之保險費用變得極其昂貴。因此,州政府褐地保險計畫主要聚焦於中小型專案對風險管理之需求。所以,對於美國與未來我國之應用,可將褐地保險定義為具特殊風險、需有環境評估技術為配套以轉嫁污染土地治理相關責任與損失之類政策性保險。以下介紹各州相關專案保險計畫內容:

麻州褐地再開發資金取得專案(Brownfield Redevelopment Access to Capital (BRAC) Program):

________________________________________

2 美國某些州內的保險業務,必須優先由有該州政府執照或批准之本州保險公司承保,如果這些州保險公司無法承保,才可將此保險業務交由州外之保險公司,或稱為剩餘業務保險公司。剩餘業務保險公司成立主要目的在於承保不良損失經驗、特殊風險、或是一般保險市場無法取得足夠承保容量(capacity)等性質之業務,而褐地保險就是其中之一。

威斯康星州自願整治方責任免除保險專案 (Wisconsin’s Voluntary Party Liability Exemption (VPLE) Insurance Program)

威斯康星州保險專案於2001年成立,允許州政府對採用地下水自然衰減整治工法的開發商適時發佈整治責任之減免函;即自然資源部(DNR)可對VPLE參與者授予可轉讓的完工證明(COC),以確保他們可不需再對進一步的整治負責。實務操作上,VPLE參與者先給付一次性費用 (含保險費),同時必須將地下水整治達政府所規定之標準,如果達標時,便可取得完工證明;如果自然衰減整治工法失敗了,VPLE參與者可不需再付額外費用,因為後續將由政府與保險公司負責,即啟動保險承保範圍:環境場址評估費用與場址內、外整治費用。但州政府必須先給付自負額,超過部分再由保險公司賠付。此專案目的與效益在於,因責任減免與整治費固定(原預算加費用),可鼓勵更多污染場址採用自然工法整治,再透過保險,將超支整治費轉嫁給保險公司,以減輕政策之財務風險,促進了專案運作之正當與永續性。至2006年,有11個整治計畫採用。

________________________________________

3資料來源:Update: State BrownfieldInsurance Programs, 2005, Northern Kentucky University。

4稱費用(fee);其表示不完全是保險費,尚含州政府與保險公司相關評估與行政費用。

紐約稅收抵免環境保險專案 (New York’s Environmental Insurance Tax Credit)

2003年紐約“褐地整治法案”產生了三項稅收抵免,其中一項是針對該法案中註明的整治預算帽與污染法律責任保險所支付之保險費,抵免額度以USD30,000或所支付保險費50%兩者較小者。申請者須與紐約環境保部(DEC)簽署“褐地整治契約”(BCA)。當取得紐約環境保部之完工證明時,當年度即可獲得抵免款;但有設日落條款(sunset provision),即“褐地整治契約”中完工期限有要求約定於2015年3月15日前。

基諾沙郡5模式(The Kenosha model):利用保險性固定價格合約 (IFCs) 量化成本與取得資金以促進污染場址整治(Insured Fixed-Price Contracts as a Means To Quantify Costs and Obtain Funds To Clean Up Contaminated Sites)

2002年,基諾沙郡應用保險性固定價格合約(IFCs)固定成本與取得資金,並成功整治了一塊有115年歷史的封閉工業用地。美國以往傳統整治模式;整治商對整治預算進行預估,但成本超支的風險須由政府承擔。IFCs模式;整治商透過保險承擔超支的風險,進而向政府報出保證(固定)整治預算。因此,IFCs使得整治案能有以下三層資金保護,以保證整治能於預算內完成:

_______________________________________

5基諾沙郡(Kenosha County, Wisconsin)是位於美國威斯康辛州東南角的一個郡,南鄰伊利諾伊州,東臨密西根湖。

IFCs主要優勢在於為量化與確認整治成本提供最大可能保證。如上所述,整治預算被存在單獨經驗帳戶內,而且由幾家,包括AIG、Chubb、Zurich、Ace等大型保險公司管理,唯有工程依計畫進度完工,才會支付;除了受託責任外,更有限制支付之財務動機;因為保險公司希望整治商於經驗帳戶耗盡、啟動保險賠償前,能順利完成整治。當經驗帳戶耗盡,保險一般提供額外一倍保障,如整治商預估整治預算(保險公司往往會參與評估過程)為$10m 1,含保險金額總可應用費用便可達高達$20m。最後,即使經驗帳戶與保險都已經耗盡,政府也可要求整治商賠償任何額外費用。因此,整治商的口袋(Contractor’s pockets)有多深很重要,當時基諾沙郡之整治商是一家上市公司,資產超過2億美元。如上所述,IFCs雖未對整治成本提供絕對保證,但三層保護,為當時最穩當之整治財務風險保護機制。

基諾沙郡模式:

基諾沙郡利用IFCs確認成本與籌資(整治預算)$10.1m;其中基諾沙郡不須任何支出,PRPs也僅$5.1m。IFCs於2002年6月簽訂,承包整治商需整治一位於該郡住宅區中心、具115年歷史、面積31英畝之工業區(污染場址),且需於2004年8月前完工,並準備未來將該地點變更為商業區(截至2003年3月,建築物已完全拆除,清除工程也如期進行)

簡言之,基諾沙郡IFCs是郡、PRPs與整治商共同簽訂,金額達$10.1m。合約規定,整治商除了需拆除場址內所有建築物與整治任何土壤與地下水污染,達國家標準外,並同意購買環境保險,讓整個整治工程費用保障達原整治預算基金之2倍。更重要的,場址整治後土地所有權歸該郡所有。

在美國IFCs被充分應用,除基諾沙郡外,有緬因州廢棄油污染場址(有3000-PRP)、加州污染礦場($200 m)、曼哈頓市一褐地再開發案($103 m)等50個以上治理案。另外,因採用IFCs並不需要作任何法令或監管上變更,而且增加一名PRP負責;承包整治商購買保險,將整治費可用部位提升一倍,因此受很多主管機構之青睞。總之,IFCs提供最大可能之成本確定、費用節省,以及政府或其他補助者最大保證;即可讓資源(補助)達到預期成果。另外最重要的是,IFCs使社區(communities,如基諾沙市)能以最低成本將污染、影響市容的區塊轉化成清潔、具生產力之財產。

美國褐地再開發,有專法支持與配套措施,如稅收與整治責任減免、評估&整治補助/捐助、保險補貼、優惠循環貸款基金,以及整治後可變更原土地使用性質,促進融資與舉債(如污染土地證劵化)誘因等。然而,我國這些促進因子(enabler)與驅動力不是沒有,就是非常薄弱;另外,因缺乏客觀效益分析,短時間也難以設置專法推動。所以,政府更應在資源與時間等限制下,積極引進資本市場優勢,建置一套有效且可複製;即以褐地保險固定整治成本為核心機制,激勵所有利害關係人在「共享價值」 願景下,共同投入於污染土地再開發之模式。以下從循序漸進、具因果關係之構面(perspective),說明模式如何被展開與達成預期目標:

構面一:政府主導以啟動模式

美國褐地再開發中政府角色是必要也是關鍵的;聯邦、州與地方政府皆有參與其中,而且涉及到法律、環保、衛生、信託、財政、金融、住宅、土地、水資源、消防、建築、生態等相關主管單位。就目前我國應用效率上考量,僅能聚焦於環境、金融、保險管理與補助領域。所以,環保署與金管會之參與是基本要求;即環保署主導、金管會為輔聯合推動。

2. 構面二:模式行動方案為實現此模式,首先政府應推動以下4大行動方案:

1) 示範場址挑選與應用;主要任務有:

A. 蒐集我國污染場址基本資料;如整治前污染土地用途/面積、污染特性、整治工法/時程/費用等,以做為建置污染土地價格鑑價模組之依據。

B. 擬定示範場址選擇原則,並選定3至5處示範場址,進行土壤及地下水調查與人體健康風險評估,訂定合適之整治目標。

C. 依據示範場址人體健康風險評估結果,擬定整治方案,並搭配風險控制方法,納入土地鑑價機制之評估,建立污染土地融資風險評估模式。

2) 政策性褐地保險開發

褐地保險屬特殊險種;一種長年期類保證保險單,承保已存在之污染(pre-existence pollution condition),因缺乏相關保險精算數據與難以取得足夠承保容量,故非一般保險公司可開發,須依賴政策支持完成以下工作:

A. 以示範場址特性與需求為準,進行整治預算帽保險單條款設計。以及

B. 量化整治費超支之頻率與幅度,以為保險單之精算報告基礎。

C. 與國際再保險公司作技術交流,擬定政策性褐地保險核保準則。

D. 透過我國產物保險與再由國際再保險公司取得承保容量。

E. 透過專案補助保險費,將示範場址作為實際承保案,以為標竿。

3) 綠色金融政策任務

綠色金融源自於赤道原則之精神,被認為是金融機構之企業社會責任,當其被發揮到極致時,可讓國家環境保護與經濟發展兩者不再矛盾,甚至可兼容並進;將我國銀行「爛頭寸」,投入污染土地再利用,兼顧經濟與環保,就是最實質之綠色金融典範。但其必須先完成以下任務:

A. 金融機構參與計畫;讓有意願銀行先參與示範場址調查與相關評估。

B. 保險之融合;與參與銀行討論,進一步擬定保險單條款,為銀行債權提供最大保障。

C. 抵押徵信機制建置;以示範場址調查與相關評估,結合保險性固定整治成本合約,建立示範性污染土地抵押貸款徵信規範。

D. 融資開發條件初擬;即參與銀行對於以示範場址抵押放款之相關條件,如最後核定金額、利率、借款期間與還款方式等。

E. 將示範場址作為實際貸款案,以為標竿。

4) 土污法經濟誘因修訂

推動此模式,仍需在強化經濟誘因政策面進行修法,其中以修訂土壤及地下水污染整治法最具可行性,主要方向有:

A. 增訂基金於金融政策之用途(§29),有:

a.環境保險制度開發

b.提供污染場址風險評估、治理貸款與信用保證

c.提供於相關責任主體購買褐地保險之保險費補助

d.舉債進行污染場址整治/再開發;如向金融機構借款或發行債劵等

B. 責任減免機制(§24),如地下水污染整治責任減免。

C. 經補助(或舉債)之開發案,產生之相關利潤(如租金、新增稅收或土地交易所得),一定比例須回收於基金之機制(§29)等。

3. 構面三:模式價值主張

在政府主導下,執行4大行動方案,是為實現4大價值主張:(1)固定污染整治成本;(2)提升污染土地鑑價可信度;(3)確保抵押放款債權權益;(4)提升政策補助正當與永續性,進而激勵金融機構與更多利害關係人投入我國污染土地再利用行列。

4. 構面四:模式目標

金融機構之投入,需依賴更多相關專業之評估、技術,以掌控風險與創造績效,此舉將可蓬勃我國污染土地整治供應鏈(環顧、整治、調查、開發、保險、金融),進而加速我國污染土地之再利用;讓更多資金加入、更完備供應鏈與更多開發案進行,成為不斷擴大之良性循環,為本模式之發展目標。

以國際成功經驗為學習對象,同時考量我國實際環境背景與資源,導入關鍵機制:褐地保險固定成本與引進資金,以促進污染土地整治與綠色金融發展,為整個模式建置起源與最大訴求。

污染土地整治與再開發涉及非常複雜因素;這些因素可被歸納在社區規劃(community planning)、利害關係人參與(stakeholder involvement)、環境風險管理(environmental risk management)、融資風險管理(financing risk management)與公共/私人籌資或資助(public/private funding )等5大區塊內。以IFCs為例,透過關鍵機制:保險固定成本合約,降低環境與融資風險,以激勵更完整利害關係人之參與,同時讓政府補助名正言順、有的放矢,即在共享價值願景下,很自然造就成功污染土地開發案。所以,褐地保險能相對有效地克服5大區塊窒礙難行之處,並促進其緊密的連結;即為污染土地再開發提供全面性解決之道;它不醒目,但關鍵。

鼓勵低成本或閒置資金(如我國銀行之爛頭寸)投入污染土地再開發,一方面銀行可為資金運用找新出路與善盡企業社會責任,另一方面可促進整治供應鏈專業與規模化,當然最重要是促進整體環境潔淨,以及社會安全與繁榮;此連動模式是綠色金融運作之最佳典範。正因如此,金融機構角色在國際污染土地再開發之利害關係人議題中,居首要地位。但金融機構,甚至債劵發行人是否投入污染土地再開發,關鍵在於須先確認抵押標的(不動產)之價值,但污染土地鑑價涉及多項不確定因素,導致各種估算法皆無法經得起實務的挑戰,因此,褐地保險隨勢而起,因其為污染土地鑑價之整治及監控成本提供最大可能保證;即確定成本。當整治成本確定,污染土地(抵押標的)價格便可具體量化,加上投入資金又有相對高報酬(誘因),資本市場當然願意投入再開發行列;這便是我國應建置之有效且可複製之污染土地開發模式。

但褐地保險從最初開發到可被有效應用(如達供需雙方之平衡)非想像般容易,其涉及環境管理、保險監理、金融等政策,以及我國污染土地再開發經濟規模等因素,因此,應在政府主導下,在示範場址篩選、保險開發、金融創新與法律修訂等議題下,規劃並執行一定行動方案,以實現其價值主張,方可逐步達成促進我國污染土地整治與綠色金融發展之目標。

參考文獻

1. Brownfields insurance for public sector-led development projects: experience and methods, Northern Kentucky University of Louisville(2005)

2. Multi–stakeholder involvement in sustainable brownfields redevelopment : A guide to brownfields stakeholders. Prepared by the partnership for sustainable brownfields redevelopment.

3. 受污染工業土地之風險、污名與價值:美國經驗的啟示, 林子欽,陳振惟

4. Brownfields redevelopment access to capital (BRAC) Fund

5. Small business liability relief and brownfields revitalization act & FY16 guidelines for brownfields cleanup grants (EPA)

6. Environmental insurance products available for brownfields redevelopment, Northern Kentucky University (2005)

7. How to protect your investment when buying a brownfield, Joesph P. Derhake (2017)

8. Environmental insurance for brownfields redevelopment: A feasibility study