晶華保險電子報

晶華保險電子報

產品責任歸屬,一直是存在於買賣雙方的攻防戰,到最後落實在雙方合約規範之中。因此,「合約審閱」就是釐清買賣雙方所應負責任的第一步。透過「合約審閱」才知道保險應該怎樣防範可能的營運風險。

無論是代工製造商或品牌廠商,在面對產品瑕疵責任時,到底該由誰負責?一直存在於買賣雙方的攻防。由於消費者是透過品牌選購產品,若因此受有損失,自然是找品牌廠商來討公道。而品牌廠商因為產品是委外代工生產,往往會在合約中將產品瑕疵及後續連帶損失的責任,轉嫁給代工製造商來負責。正因如此,雙方在合約對彼此的要求,就是如何保障營運風險的關鍵。

一般來說,產品的風險可以採取「避免」、「轉嫁」、「自留」等作法──考慮由品牌廠商轉嫁給代工製造商;或是透過合理的談判,歸返不屬於代工製造商的責任。若是因為處於談判劣勢,在不能捨棄、必要接單的情況下,不得不承受過多的風險;這時就要考量,如何把這些營運風險再轉嫁出去給上下游的廠商或是保險公司。

因此,「合約審閱」就是針對合約中應負的義務以及可能發生的風險進行防範,也是風險防阻的第一步。常見代工製造商可能需要概括負責情況,包括:客戶指定第三方進料,因進料存放安全的責任歸屬、進料瑕疵導致的產品問題,甚至於是因此所致的產品責任等等;或是在合約中要求拋棄代位求償的權利;對於品牌廠商除產品本身瑕疵之外,負擔回收費用、品牌形象以及危機處理的成本等等。反過來說,若品牌廠商不能將這些風險轉嫁出去,就得自行承擔可能的後果。

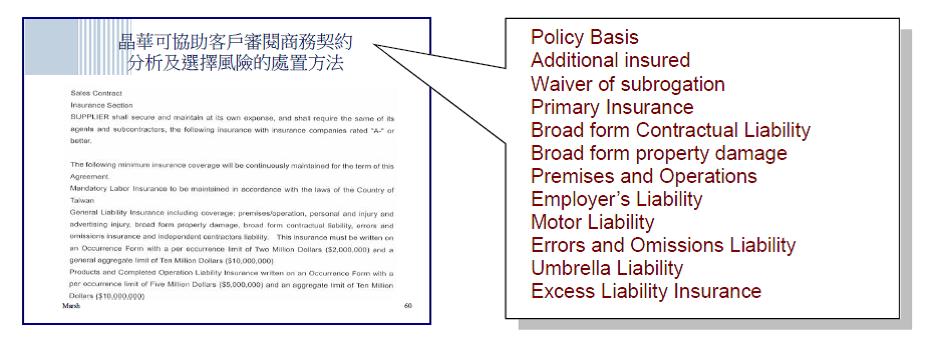

保險是在「合約審閱」後,就其中的風險進行移轉。一般常見的作法,包括有:Broad form Contractual Liability、Broad form Property以擴大保險合約所要求的承保範圍;又針對在不同險種間的灰色地帶,或買賣雙方權利義務不易界定處,可以採用Umbrella Liability的概括承受;或是透過Excess Liability針對在基本限額外提供超額的保障。當然,保險條款可攻可守,若是針對他方的責任轉移,可以要求Waiver of Subrogation (拋棄代位求償權)、Additional Insured (附加被保險人/標的) 或是Primary Insurance (優先啟動條款) 等,這些都是保險條件在合約上的基本應用。

當然,不同的合約內容與型式,配合業界特殊的慣例,每一個訂單需要考量的面向不同。因此,必透過損防專家來提供建議。專業的保險經紀人公司在規劃風險保障外,多半都有對合約進行審核的服務,以協助客戶分析及選擇風險處置的方法,排除不合理或不可行的條件,以避免增加保險成本,甚至產生違反合約規範的狀況。

【媒體報導】《中華民國環境工程學會電子報》 107年6月

應用褐地保險,可以確定土地污染整治成本,透過引進資本市場資金與專業優勢,投入開發行列,加速整治推進;不僅為金融機構提升資金運用收益率,更茁壯完備環境污染保險相關供應鏈產業。詳情請見:http://www.tw-insure.com/tc/events_detail.php?nid=77&Page=0